Page 69 - SAK_EMKM

P. 69

ENTITAS MIKRO, KECIL, DAN MENENGAH SAK

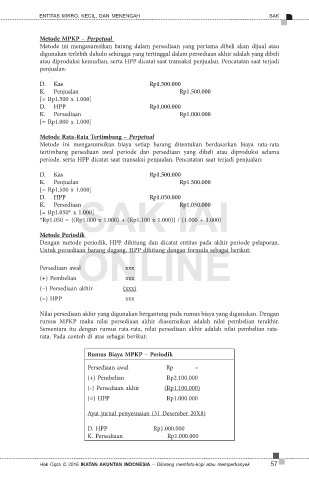

Metode MPKP – Perpetual

Metode ini mengasumsikan barang dalam persediaan yang pertama dibeli akan dijual atau

digunakan terlebih dahulu sehingga yang tertinggal dalam persediaan akhir adalah yang dibeli

atau diproduksi kemudian, serta HPP dicatat saat transaksi penjualan. Pencatatan saat terjadi

penjualan:

D. Kas Rp1.500.000

K. Penjualan Rp1.500.000

[= Rp1.500 x 1.000]

D. HPP Rp1.000.000

K. Persediaan Rp1.000.000

[= Rp1.000 x 1.000]

Metode Rata-Rata Tertimbang – Perpetual

Metode ini mengasumsikan biaya setiap barang ditentukan berdasarkan biaya rata-rata

tertimbang persediaan awal periode dan persediaan yang dibeli atau diproduksi selama

periode, serta HPP dicatat saat transaksi penjualan. Pencatatan saat terjadi penjualan:

D. Kas Rp1.500.000

K. Penjualan Rp1.500.000

[= Rp1.500 x 1.000]

SAK IAI

D. HPP Rp1.050.000

K. Persediaan Rp1.050.000

[= Rp1.050* x 1.000]

*Rp1.050 = {(Rp1.000 x 1.000) + (Rp1.100 x 1.000)} / (1.000 + 1.000)

Metode Periodik

(+) PembelianONLINE

Dengan metode periodik, HPP dihitung dan dicatat entitas pada akhir periode pelaporan.

Untuk persediaan barang dagang, HPP dihitung dengan formula sebagai berikut:

xxx

Persediaan awal

xxx

(–) Persediaan akhir (xxx)

(=) HPP xxx

Nilai persediaan akhir yang digunakan bergantung pada rumus biaya yang digunakan. Dengan

rumus MPKP maka nilai persediaan akhir diasumsikan adalah nilai pembelian terakhir.

Sementara itu dengan rumus rata-rata, nilai persediaan akhir adalah nilai pembelian rata-

rata. Pada contoh di atas sebagai berikut:

Rumus Biaya MPKP – Periodik

Persediaan awal Rp –

(+) Pembelian Rp2.100.000

(-) Persediaan akhir (Rp1.100.000)

(=) HPP Rp1.000.000

Ayat jurnal penyesuaian (31 Desember 20X8)

D. HPP Rp1.000.000

K. Persediaan Rp1.000.000

Hak Cipta © 2016 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 57